2023年度中期経営計画「令和.Prosperity2023」

富士電機は2008年のリーマン・ショック以降、売上が伸長しなくても利益を生み出せる事業構造改革に着手し、とりわけ、地産地消の考え方のもとグローバルでものつくり力強化に取り組んできました。その後、更なる事業拡大と収益力強化を目指し、パワエレ、パワー半導体に注力し、リソースを傾注してきました。

2023年度中期経営計画では、持続的成長企業としての基盤確立を方針に掲げ、売上高1兆円、営業利益率8%以上を目指し、「成長戦略の推進」「収益力の更なる強化」「経営基盤の継続的な強化」に取り組んでいます。

2023年度中期経営計画 重要課題

| 成長戦略の推進 | 収益力の更なる強化 |

|---|---|

パワエレ、パワー半導体事業へのリソース傾注 海外事業の拡大 東南アジア、インド、中国を中心とした売上拡大 海外売上高比率目標35% |

グローバルでものつくり力強化 地産地消の推進 海外現地リーダー層の人財育成強化 IoTを活用したものつくりのデジタル改革の推進 |

| 経営基盤の継続的な強化 |

|---|

環境、人財、ガバナンスを中心とした経営基盤の継続的な強化 全社活動「Pro-7」の進化 |

成長性、収益性・効率性、財務健全性のバランス重視 資本効率の更なる向上 株主還元は、安定的・継続的な配当を基本に配当性向30%目安 |

| 売上高 | 1兆円 |

|---|---|

| 営業利益 | 800億円 |

| 営業利益率 | 8%以上 |

| 親会社株主に帰属する当期純利益 | 550億円 |

| ネットD/Eレシオ | 0.1倍 |

|---|---|

| 自己資本比率 | 50% |

| ROA(総資産利益率) | 5% |

| ROE(自己資本利益率) | 11% |

| 配当性向 | 30% |

※ネットD/Eレシオ=ネット有利子負債÷自己資本

※2023年度の前提為替レート=105円/US$、123円/EURO、16円/RMB

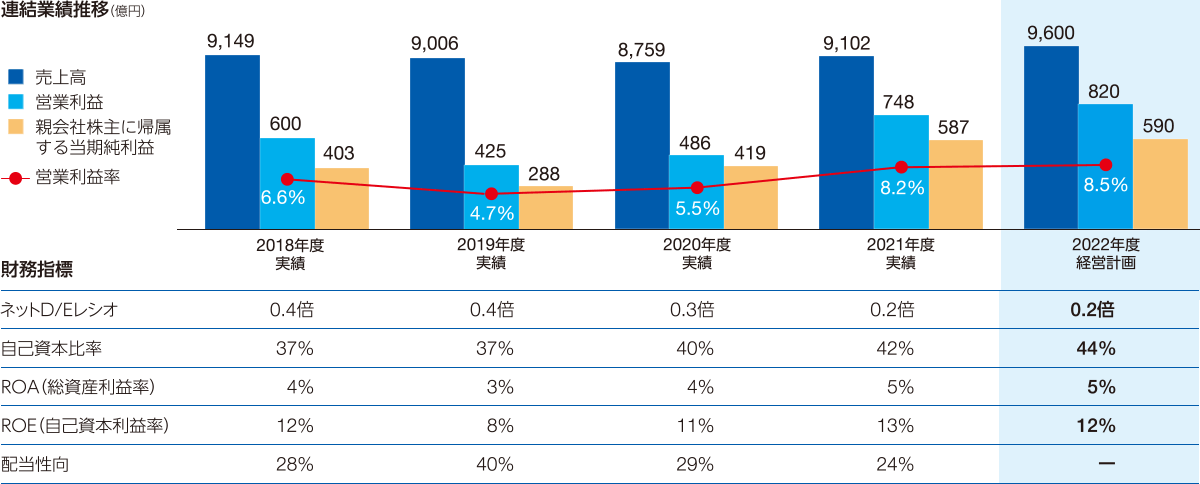

2023年度中期経営計画の進捗状況

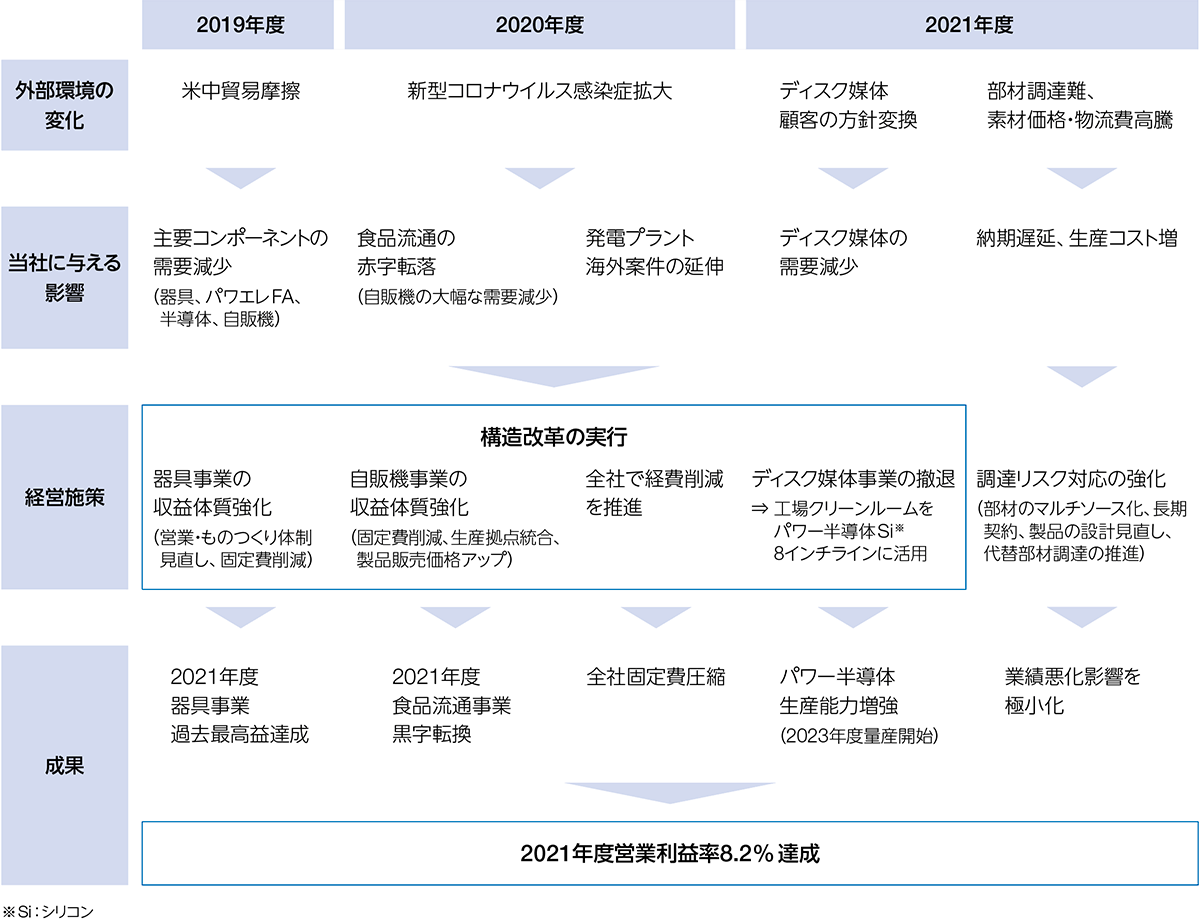

2021年度は営業利益、営業利益率、純利益は過去最高を更新。営業利益率は中期経営計画目標を2年前倒しで達成。

2019~2021年度業績概況

2019年度は、米中貿易摩擦の影響により中国を中心とした海外市場が減速し、器具、パワエレFA ※、産業向けパワー半導体、自販機などの主要コンポーネントの需要減少を主因に、対前年度で減収減益となりました。

2020年度は、新型コロナウイルス感染症拡大の影響による自販機の大幅な需要減少や発電プラントの大口案件の減少を主因に、売上高は対前年度で減収となりましたが、営業利益はパワー半導体の需要増、全社で推進した経費削減活動などにより増益となりました。

2021年度は、電気設備まるごとビジネスの拡大、電動車向けパワー半導体の継続的な需要増、製造業の設備投資の持ち直しなどを背景とした器具、パワエレFA、産業向けパワー半導体、自販機・店舗設備機器の需要増を主因に増収増益となり、営業利益、営業利益率、純利益は過去最高を更新しました。

※パワエレFA:インバータ、FAコンポーネントなど

外部環境の変化に対する適応力強化により収益力を向上

2022年度経営計画

2022年度は、2023年度中期経営計画目標「売上高1兆円、営業利益率8%以上」達成に向けた最終準備の年と位置付け、営業利益、営業利益率、純利益は2年連続過去最高を目指します。

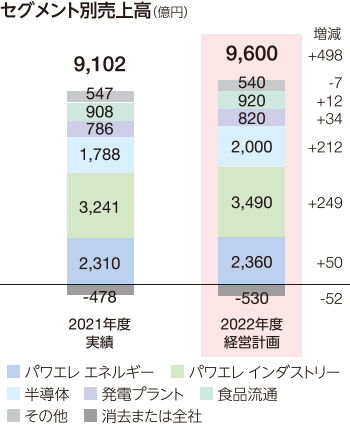

売上高は、省エネ・自動化・DXニーズの高まりを背景とするオートメーションおよびITソリューションの需要増によるパワエレ インダストリーの増収、電動車向けパワー半導体の需要増による半導体の増収を主因に、対前年度498億円増加の9,600億円を目指します。

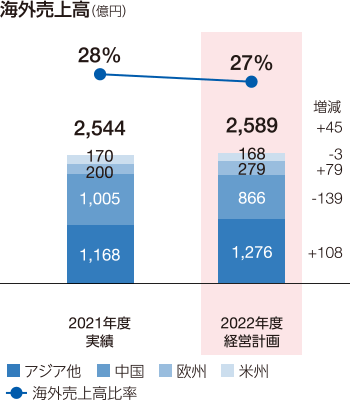

海外売上高は、中国向けはロックダウン影響を主因に、パワエレ、半導体を中心に減収を見込みます。アジアや欧州向けは、再生可能エネルギー需要の拡大や省エネ、自動車の電動化ニーズの高まりを見込み、パワエレ、半導体、発電プラントを中心に売上高を伸ばします。

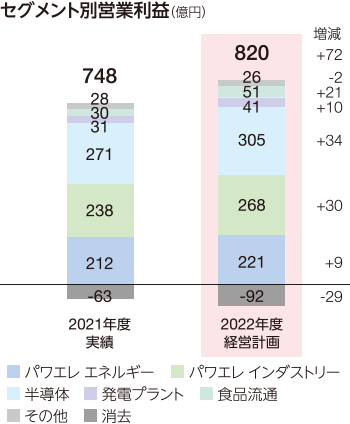

営業利益は、パワエレ インダストリーや半導体における物量・生産増および発電プラントや食品流通における収益性改善により、対前年度72億円増加の820億円を目指します。

※2021年度実績は、2022年度の事業組替の数値を反映し、表示しています。

2022年度重点施策

成長戦略の推進

パワエレは、設備の安定稼働を支える電気設備まるごとビジネスを国内外で拡大させるとともに、お客様のさまざまなカーボンニュートラル関連のニーズに対応するため専門部署を設けて事業拡大を図ります。サービス事業の拡大に向けては、老朽化設備の事故やトラブルを未然に防ぐ設備劣化診断、設備保全業務全般の効率化を支援するサービスを拡充します。海外事業では、インバータや受変電設備などのグローバル商材の拡充に取り組むとともに、地産地消に向けたものつくりの体制強化、生産機種の拡大、地域の販売・製造拠点間の連携強化を推進し、成長が見込まれるデータセンター、再生可能エネルギー分野、素材プラント分野での売上拡大を図ります。

半導体は、足元の需要変動には柔軟な生産対応により高操業を維持し、収益を最大化します。電動車需要の急速な拡大に対しては、生産能力増強を着実に実行します。また電力変換効率の向上が求められるなか、シリコンカーバイド(SiC)をはじめとする新製品の開発および量産体制の構築を推進します。

収益力の更なる強化

素材価格の高騰に対し長期契約の締結や原価上昇に応じた製品価格の見直しとともに、材料供給のひっ迫に対しては代替材料や複数社購買の確保、設計変更を進めるなど、外部環境の変化に伴うサプライチェーンの混乱が業績に与える影響の極小化に取り組みます。

また、デジタル・AI技術の適用拡大によるものつくり改革と人財育成によりDXを推進し、設計、製造、試験まであらゆる工程での品質の徹底強化に取り組みます。

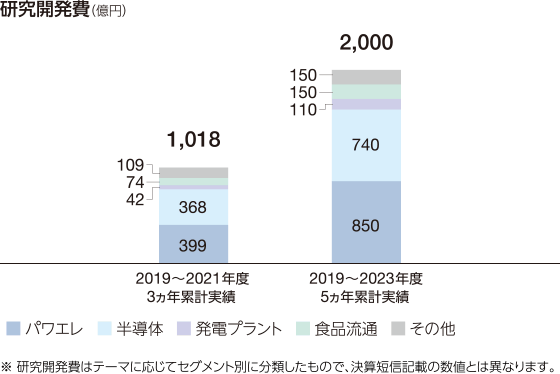

設備投資・研究開発

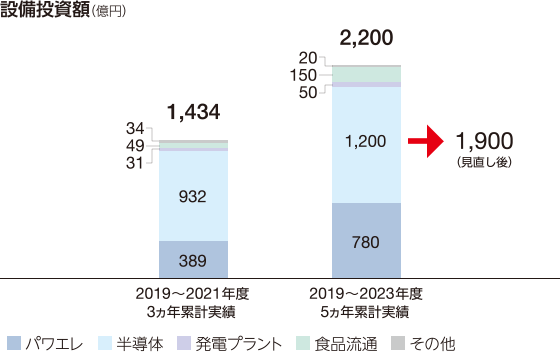

パワエレ、半導体を中心に、設備投資・研究開発投資を継続的に実施しています。なお、パワー半導体の旺盛な需要に対応すべく、2023年度までの5ヵ年累計設備投資額を当初計画の1,200億円から1,900億円に増やします。

| 2019~2021年度 | |

|---|---|

| パワエレ | タイ)盤システム工場、エンジニアリングセンター建設 インド)工場拡張・生産機種拡大 千葉工場)エンジニアリングセンター建設 東京工場)プラントシステム棟建設 |

| 半導体 | 前工程(Si 8インチ)生産能力増強(山梨・松本・津軽工場) |

(富士電機津軽セミコンダクタ(株))

| 2019~2021年度 | |

|---|---|

| パワエレ | グローバル商材開発 (変圧器、開閉装置、大容量無停電電源装置(UPS)、 プラント向け) モビリティ分野向け (鉄道車両電機品、船舶システム) |

| 半導体 | 第8世代IGBT技術開発 電動車向けIGBT SiC技術開発 |