IR資料室富士電機レポート/統合報告書

セグメント別概況

半導体

伸長する電動車向けパワー半導体の需要に対し

積極的な投資の継続および生産能力増強の着実な実行により、売上・利益の拡大を図ります。

執行役員専務

半導体事業本部長

宝泉 徹

| 事業内容 | 産業分野、電装分野において、低損失で高効率の電力変換を実現するパワー半導体で、機器・設備の小型化・省エネに貢献 |

|---|---|

| 主な向け先 | [産業]インバータ、工作機械、エアコン、太陽光・風力発電、電鉄 [電装]電動車(フルハイブリッド車、電気自動車など)のモータ駆動、エンジン制御、ブレーキ制御 |

| 強み | [パワー半導体]

電力変換効率を大幅に向上させる高性能デバイス 高放熱性・高信頼性を実現するパッケージ技術 パワエレ機器の高効率化・小型化・高信頼性に貢献するモジュールの製品開発力 |

市場動向と事業機会

高い変換効率・電力制御で省エネを担うパワー半導体は、脱炭素化に向けた環境対応、製造業の自動化投資の高まりなどを背景に、グローバルで需要が増加しています。

| サブセグメント | 市場動向と事業機会 |

|---|---|

| 産業 | 省エネや自動化需要の高まりを背景としたインバータ、工作機械などのFA関連向けの需要が継続するとともに、太陽光や風力などの再生可能エネルギー向けの需要は2021~2023年度に年平均19%の成長率※で拡大しています。 |

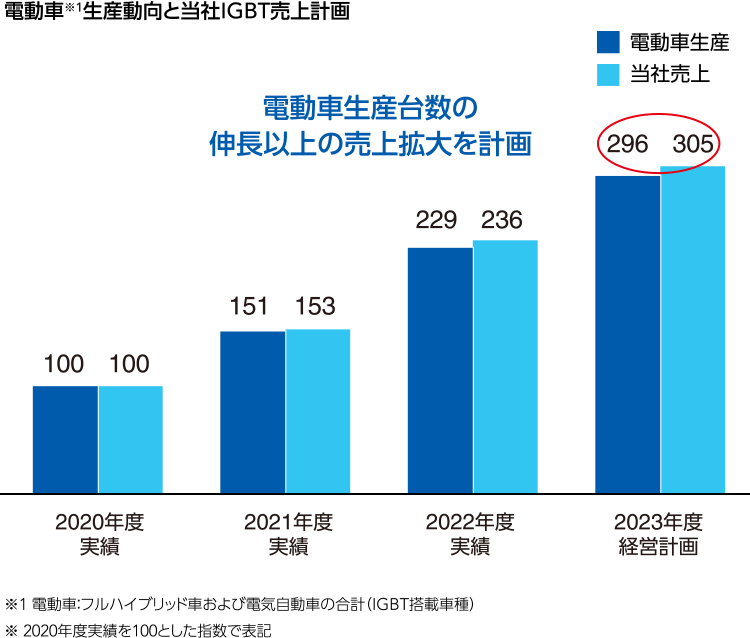

| 電装 | 当社がターゲットとするフルハイブリッド車と電気自動車(EV)の生産台数は、2021~2023年度に年平均44%の成長率※で伸長するとみており、当社の電動車向けIGBT売上高は生産台数以上の成長率で伸長する見込みです。 |

※ 調査会社予測をベースにした当社予測

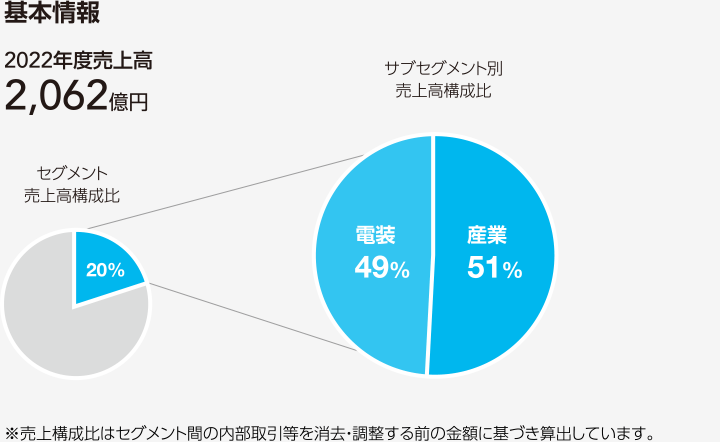

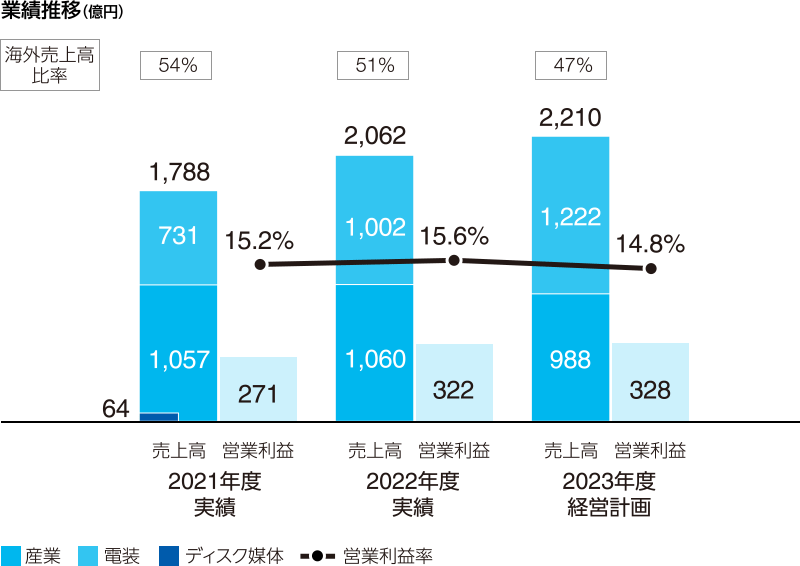

2022年度実績・2023年度計画

2022年度は、ディスク媒体事業の撤退影響やパワー半導体の生産能力増強に係る費用増および素材価格・動力費高騰影響があったものの、電動車向けおよび産業向けパワー半導体の需要増ならびに為替影響により、売上高は対前年度274億円増加の2,062億円、営業利益は対前年度51億円増加の322億円、営業利益率は対前年度0.4%増加の15.6%となりました。

2023年度は、固定費増および為替影響による悪化があるものの、伸長する電動車市場での売上増により、売上高は対前年度148億円増加の2,210億円、営業利益は対前年度6億円増加の328億円、営業利益率は14.8%を計画しています。

重点施策

伸長する電動車市場におけるパワー半導体の売上拡大

電動車の大きな課題である電力損失低減および航続可能距離向上に貢献するパワー半導体は、急速に需要が伸長するなか更なる高効率化が求められています。

当社は他社に先駆けて開発したシリコン(Si)製RC-IGBT※製品やSi製品より大幅に電力損失低減が可能なシリコンカーバイド(SiC)製品のスペックイン活動を継続的に実施しています。国内外で採用メーカーおよび採用車種を増やし、電動車生産台数の伸長以上の売上拡大を図ります。

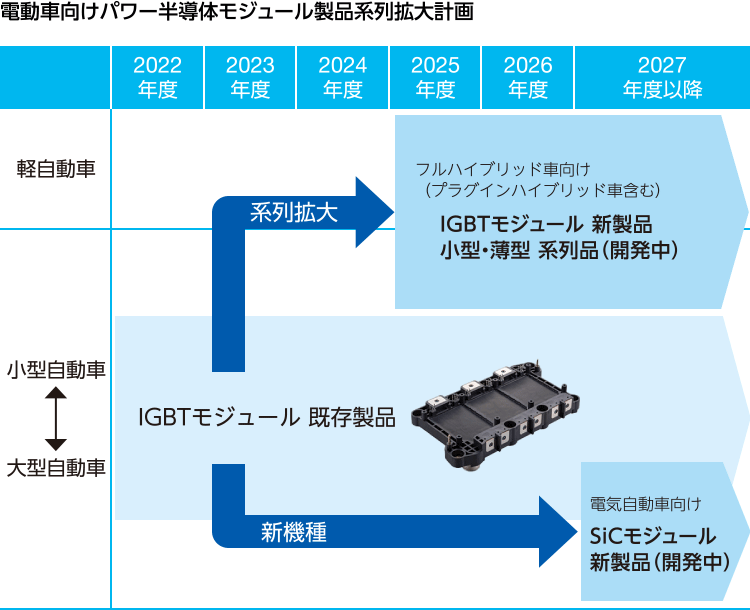

また、モジュール製品の系列拡大も計画し、軽・小型車向け小型・薄型パッケージ系列および電気自動車向けSiC新製品の開発を推進していきます。

※RC-IGBT : 異なる機能を持つ2種類の半導体(IGBT、還流ダイオード)を1チップ上に直線状に交互に配置し動作させることで、2チップ別々に配置した場合に比べて大幅な低損失化、小型化を可能にした製品

再生可能エネルギー向けIGBTモジュールの売上拡大

当社は高放熱性・高信頼性を備えた第7世代IGBTモジュールの製品系列を拡充し、産業分野では再生可能エネルギー分野向け製品を中心に売上を拡大しています。

また再生可能エネルギー分野では、装置の小型化・システムコストダウン・長寿命化につながるより高耐圧・高出力・高効率な製品へのニーズが高まっており、当社は第7世代IGBTに比べて出力を10~20%向上させる第8世代IGBTおよび次世代SiC搭載の大容量モジュールの開発に取り組んでいます。

今後も同市場の堅調な需要を取り込み売上増を図ります。

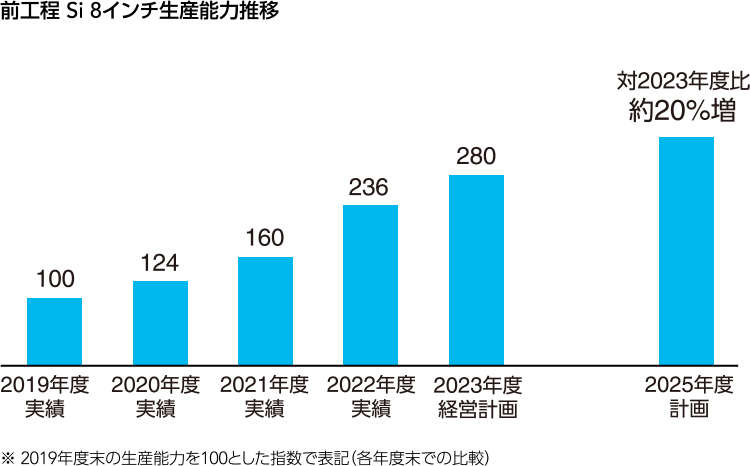

Si、SiC生産能力増強への積極的な投資

パワー半導体の旺盛な需要に対応すべく、2023年度までの5ヵ年累計設備投資額は当初計画の1,200億円から2,000億円を超える見通しです。

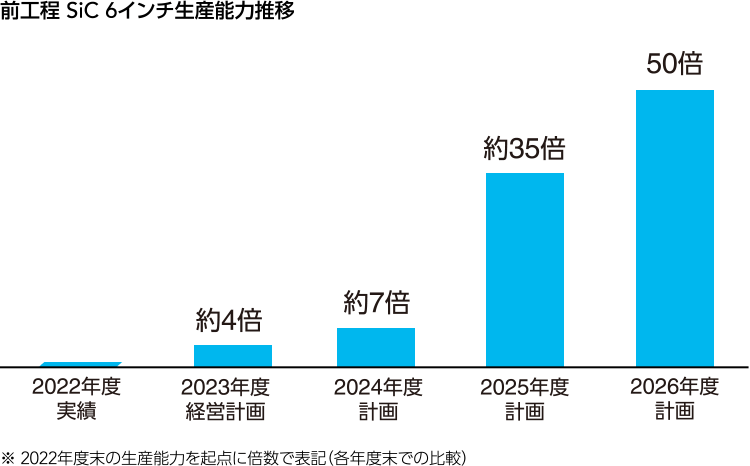

パワー半導体チップの製造工程(前工程)については、Si製8インチの生産能力増強投資を前倒しで実施し2023年度の生産能力を2019年度比で約2.8倍に増やす計画です。SiCについては、2024年度以降の本格的な6インチ量産開始に向けた準備を進めるとともに、8インチの量産技術開発に取り組んでいます。

また組立工程についても、自動車向けおよび産業向け製品の生産能力増強投資を継続的に実施しています。